CHI TIẾT BÀI VIẾT

Số 81 Điện Biên Phủ, Phường Đa Kao, Quận 1, Thành phố Hồ Chí Minh

0788555247

ketoanvinatphcm@gmail.com

Trong bối cảnh kinh tế hiện đại, việc phá sản doanh nghiệp là một thực tế không thể tránh khỏi đối với nhiều tổ chức, đặc biệt là trong những giai đoạn khó khăn. Tuy nhiên, quá trình này không chỉ đơn thuần là kết thúc hoạt động kinh doanh mà còn liên quan đến nhiều rủi ro pháp lý phức tạp. Bài viết này của kế toán Vina sẽ tổng hợp việc nắm rõ và chuẩn bị cho những rủi ro pháp lý khi phá sản là điều vô cùng cần thiết để bảo vệ lợi ích của tất cả các bên liên quan.

Phá sản doanh nghiệp là tình trạng pháp lý diễn ra khi một doanh nghiệp không còn khả năng thanh toán các khoản nợ đến hạn. Đây là một quá trình mà qua đó, doanh nghiệp phải ngừng hoạt động kinh doanh và tiến hành các thủ tục pháp lý để giải quyết các nghĩa vụ tài chính của mình.

Quá trình phá sản thường được khởi xướng bởi chính doanh nghiệp hoặc bởi các chủ nợ nhằm bảo vệ quyền lợi của họ. Khi một doanh nghiệp tuyên bố phá sản, tài sản của doanh nghiệp sẽ được thanh lý và sử dụng để trả nợ cho các chủ nợ theo thứ tự ưu tiên nhất định, theo quy định của pháp luật.

Phá sản không chỉ đơn thuần là việc chấm dứt hoạt động kinh doanh mà còn bao gồm các bước phức tạp liên quan đến việc phân chia tài sản, giải quyết tranh chấp và bảo vệ quyền lợi của người lao động. Đây là một quy trình pháp lý có thể kéo dài và đòi hỏi sự tham gia của các cơ quan chức năng, luật sư và các chuyên gia tài chính.

Khi một doanh nghiệp rơi vào tình trạng không còn khả năng thanh toán các khoản nợ, việc tuyên bố phá sản cần phải đáp ứng những điều kiện nhất định theo quy định của pháp luật. Dưới đây là những điều kiện quan trọng mà doanh nghiệp cần lưu ý:

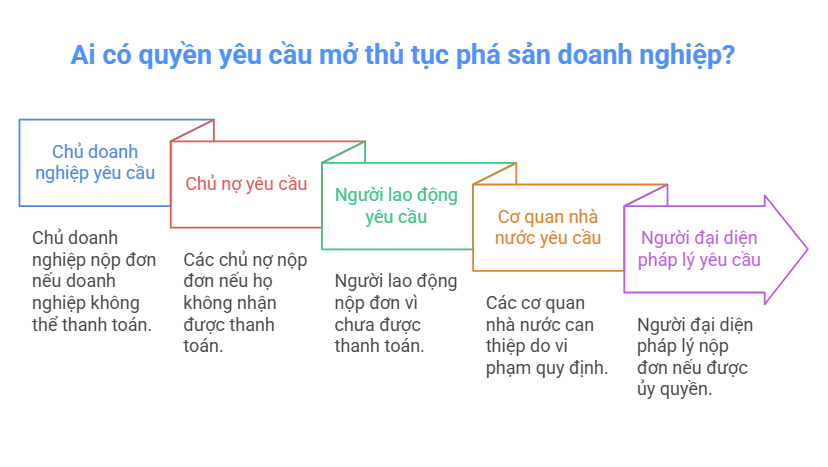

Trong quy trình phá sản doanh nghiệp, nhiều bên có thể có quyền yêu cầu mở thủ tục này. Dưới đây là những đối tượng chính có quyền đề xuất:

Phá sản doanh nghiệp không chỉ đơn thuần là một quy trình tài chính mà còn đi kèm với nhiều rủi ro pháp lý. Dưới đây là một số rủi ro phổ biến mà doanh nghiệp có thể gặp phải khi tiến hành phá sản:

Doanh nghiệp phá sản và doanh nghiệp giải thể đều liên quan đến việc chấm dứt hoạt động kinh doanh, nhưng chúng khác nhau về bản chất, quy trình và hậu quả pháp lý. Dưới đây là sự so sánh giữa hai khái niệm này:

|

Tiêu Chí |

Doanh Nghiệp Phá Sản |

Doanh Nghiệp Giải Thể |

|

Khái Niệm |

Là tình trạng pháp lý khi doanh nghiệp không còn khả năng thanh toán nợ. |

Là quá trình tự nguyện chấm dứt hoạt động kinh doanh của doanh nghiệp. |

|

Nguyên Nhân |

Doanh nghiệp gặp khó khăn tài chính, không thể thanh toán nợ đến hạn. |

Doanh nghiệp quyết định ngừng hoạt động vì lý do kinh doanh, chiến lược hoặc cá nhân. |

|

Quy Trình |

Thường được khởi xướng bởi chủ nợ hoặc doanh nghiệp; có thể kéo dài và phức tạp. |

Thực hiện theo quy trình đơn giản hơn, thường do chủ sở hữu quyết định và thông báo đến cơ quan chức năng. |

|

Hậu Quả Pháp Lý |

Tài sản sẽ bị thanh lý để trả nợ; có thể dẫn đến trách nhiệm pháp lý cho chủ sở hữu. |

Doanh nghiệp sẽ bị xóa đăng ký kinh doanh; không còn nghĩa vụ tài chính sau khi thanh toán nợ. |

|

Quản Lý Tài Sản |

Tài sản sẽ được quản lý bởi người quản lý phá sản hoặc tòa án. |

Doanh nghiệp tự quản lý việc thanh lý tài sản trước khi giải thể. |

|

Quyền Lợi Chủ Nợ |

Chủ nợ có quyền yêu cầu thanh toán từ tài sản doanh nghiệp; quy trình có thể kéo dài. |

Chủ nợ sẽ được thanh toán từ tài sản còn lại sau khi doanh nghiệp tự thanh lý. |

|

Ảnh Hưởng Đến Nhân Viên |

Nhân viên có thể bị mất việc làm; quyền lợi có thể bị ảnh hưởng. |

Nhân viên cũng có thể mất việc, nhưng quy trình thanh lý tài sản có thể đảm bảo một số quyền lợi. |

Hy vọng rằng những thông tin được kế toán Vina trình bày trong bài viết sẽ giúp các bạn có cái nhìn sâu sắc hơn về vấn đề này và đưa ra các quyết định hợp lý trong quá trình quản lý doanh nghiệp. Nếu cần được hỗ trợ, tư vấn hãy nhanh chóng liên hệ qua hotline 0788555247 hoặc gmail: info@ketoanvina.vn.