CHI TIẾT BÀI VIẾT

Số 81 Điện Biên Phủ, Phường Đa Kao, Quận 1, Thành phố Hồ Chí Minh

0788555247

ketoanvinatphcm@gmail.com

Chia và tách doanh nghiệp đều là những hình thức tổ chức lại doanh nghiệp, có nhiều điểm tương đồng nhưng cũng không ít khác biệt. Để giúp bạn hiểu rõ và phân biệt giữa hai khái niệm này, hãy cùng kế toán Vina tham khảo bài viết dưới đây để tránh những nhầm lẫn không đáng có.

Chia doanh nghiệp, hay chính xác hơn là chia công ty, được hiểu là quá trình mà công ty trách nhiệm hữu hạn hoặc công ty cổ phần phân chia tài sản, quyền và nghĩa vụ của mình, bao gồm cả thành viên hoặc cổ đông, để thành lập hai hoặc nhiều công ty mới (theo khoản 1 Điều 198 Luật Doanh nghiệp năm 2020).

Ngược lại, tách doanh nghiệp (hay tách công ty) là hành động mà công ty trách nhiệm hữu hạn hoặc công ty cổ phần chuyển một phần tài sản, quyền, nghĩa vụ, thành viên hoặc cổ đông của mình để thành lập một hoặc nhiều công ty trách nhiệm hữu hạn hoặc công ty cổ phần mới. Trong trường hợp này, công ty bị tách vẫn tiếp tục tồn tại.

Từ những điểm trên, có thể thấy rằng hoạt động chia và tách doanh nghiệp chủ yếu áp dụng cho các loại hình công ty có trách nhiệm hữu hạn về tài sản, cụ thể là công ty trách nhiệm hữu hạn và công ty cổ phần.

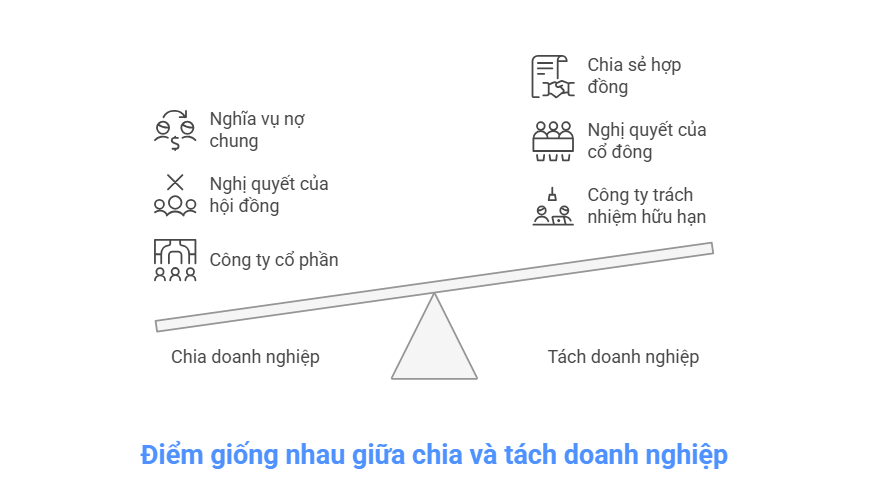

Chia và tách doanh nghiệp đều là những hình thức tổ chức lại doanh nghiệp với những điểm tương đồng đáng chú ý:

Đối tượng của quá trình chia và tách là các loại hình công ty cổ phần và công ty trách nhiệm hữu hạn. Các công ty mới được hình thành sau khi chia hoặc tách sẽ giữ nguyên loại hình như công ty trước đó.

Sau khi hoàn tất quá trình chia, tách, các công ty mới vẫn có trách nhiệm liên đới đối với công ty cũ. Điều này có nghĩa là các khoản nợ, hợp đồng lao động và nghĩa vụ tài chính sẽ được chia sẻ chung giữa các bên.

Thủ tục chia và tách doanh nghiệp có nhiều điểm tương đồng, với hồ sơ được nộp tại Phòng Đăng ký kinh doanh thuộc Sở Kế hoạch và Đầu tư nơi doanh nghiệp đặt trụ sở chính. Cụ thể, quy trình bao gồm:

|

Các tiêu chí |

Chia doanh nghiệp (Điều 198 Luật Doanh nghiệp 2020) |

Tách doanh nghiệp (Điều 199 Luật Doanh nghiệp 2020) |

|

Khái niệm |

Là quá trình mà doanh nghiệp phân chia cổ đông, thành viên và tài sản để hình thành hai hoặc nhiều công ty mới. Công ty bị chia sẽ chấm dứt tồn tại sau khi các công ty mới được cấp Giấy chứng nhận đăng ký doanh nghiệp. |

Là trường hợp mà doanh nghiệp chuyển một phần tài sản, quyền và nghĩa vụ để thành lập một hoặc một số công ty mới, trong khi công ty bị tách vẫn tiếp tục hoạt động. |

|

Trách nhiệm đối với các khoản nợ |

Công ty cũ không còn hoạt động. Các công ty mới phải liên đới chịu trách nhiệm về các nghĩa vụ, khoản nợ chưa thanh toán và hợp đồng lao động của công ty bị chia, hoặc có thể thỏa thuận với chủ nợ về việc một trong các công ty thực hiện nghĩa vụ này. |

Cả công ty cũ bị tách và công ty mới được tách đều phải liên đới chịu trách nhiệm về các nghĩa vụ và khoản nợ chưa thanh toán, trừ khi có thỏa thuận khác với chủ nợ, khách hàng hoặc người lao động. |

|

Hệ quả |

Công ty bị chia chấm dứt tồn tại sau khi các công ty mới được cấp Giấy chứng nhận đăng ký doanh nghiệp. |

Một hoặc nhiều công ty mới được thành lập, trong khi công ty bị tách vẫn tiếp tục hoạt động. |

Theo quy định tại khoản 3 Điều 48 Bộ luật Lao động 2019, khi công ty thực hiện việc chia, tách, hợp nhất, hoặc sáp nhập và chấm dứt hợp đồng lao động với người lao động, công ty có trách nhiệm như sau:

Việc sáp nhập, chia, và tách doanh nghiệp là những phương thức tổ chức lại với mục tiêu tái cơ cấu hoặc mở rộng hoạt động kinh doanh. Tuy nhiên, quá trình này yêu cầu doanh nghiệp phải tuân thủ nghiêm ngặt các quy định pháp luật, đặc biệt là liên quan đến việc phân chia tài sản, nghĩa vụ và quyền lợi của các bên liên quan. Nếu doanh nghiệp còn thắc mắc, hãy liên hệ kế toán Vina qua hotline 0788555247 hoặc gmail: info@ketoanvina.vn để được tư vấn tốt nhất.