Kiểm toán là một quá trình quan trọng nhằm đảm bảo tính minh bạch và chính xác trong hoạt động tài chính của doanh nghiệp. Tuy nhiên, trong quá trình này, nhiều doanh nghiệp thường mắc phải những lỗi pháp lý có thể dẫn đến hậu quả nghiêm trọng. Bài viết này của kế toán Vina sẽ phân tích các lỗi phổ biến mà doanh nghiệp có thể gặp phải, từ đó giúp nâng cao nhận thức và chuẩn bị tốt hơn cho quá trình kiểm toán.

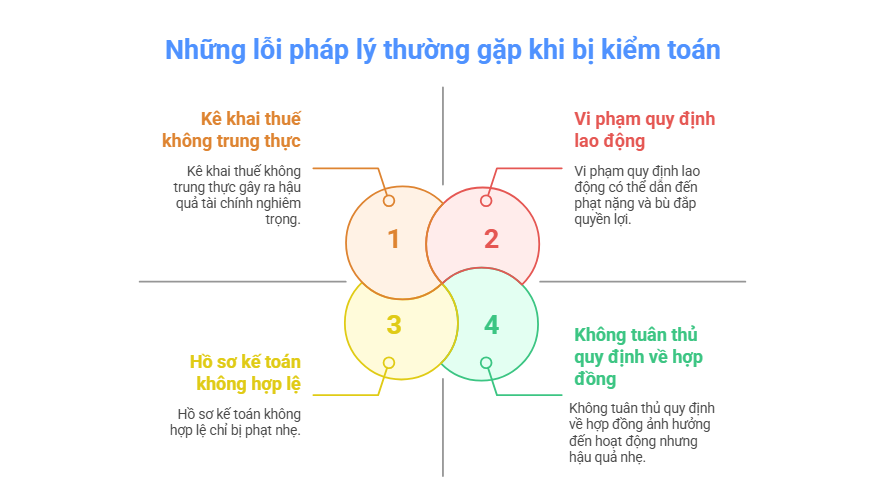

Kiểm toán đóng vai trò quan trọng trong việc đánh giá tính chính xác và hợp pháp của báo cáo tài chính cũng như hoạt động của doanh nghiệp. Dưới đây là những lỗi pháp lý phổ biến mà doanh nghiệp có thể gặp phải trong quá trình kiểm toán, kèm theo cơ sở pháp lý và giải pháp phòng tránh hiệu quả:

Hồ sơ, chứng từ kế toán không hợp lệ

- Cơ sở pháp lý: Khoản 2 Điều 16 Luật Kế toán 2015 yêu cầu chứng từ phải đầy đủ và trung thực. Thông tư 78/2021/TT-BTC quy định về hóa đơn điện tử.

- Lỗi thường gặp: Hóa đơn không có mã của cơ quan thuế, sai thông tin người mua/bán, hoặc chứng từ chi tiêu không rõ ràng (như hóa đơn cá nhân thay vì hóa đơn công ty).

- Hậu quả: Phạt tiền từ 10–20 triệu đồng (Điều 13 Nghị định 125/2020/NĐ-CP).

Kê khai thuế không trung thực

- Cơ sở pháp lý: Điều 13 Luật Quản lý thuế 2019 quy định về nghĩa vụ kê khai chính xác. Thông tư 80/2021/TT-BTC hướng dẫn kê khai thuế GTGT và TNDN.

- Lỗi thường gặp: Khai thiếu doanh thu để giảm thuế TNDN, hoặc không khấu trừ thuế GTGT đầu vào đúng quy định.

- Hậu quả: Phạt 20% số thuế gian lận và truy thu thuế (Điều 17 Nghị định 125/2020).

Báo cáo tài chính không đúng chuẩn mực

- Cơ sở pháp lý: Thông tư 200/2014/TT-BTC về chế độ kế toán và Chuẩn mực kế toán VAS 21 (trình bày báo cáo tài chính).

- Lỗi thường gặp: Không lập dự phòng phải thu khó đòi, hàng tồn kho, hoặc ghi nhận doanh thu trước khi giao hàng, vi phạm VAS 14.

- Hậu quả: Báo cáo bị từ chối, doanh nghiệp bị đánh giá rủi ro cao.

Vi phạm quy định về hợp đồng & giao dịch liên kết

- Cơ sở pháp lý: Điều 51 Luật Doanh nghiệp 2020 về giao dịch với bên liên quan và Thông tư 41/2020/TT-BTC về chuyển giá.

- Lỗi thường gặp: Không công bố giao dịch với công ty con/cổ đông lớn, hoặc định giá chuyển nhượng không theo nguyên tắc.

- Hậu quả: Điều chỉnh thuế và phạt 20% số thuế chênh lệch (Điều 16 Nghị định 132/2020).

Không tuân thủ quy định lao động

- Cơ sở pháp lý: Điều 18 Bộ Luật Lao động 2019 về hợp đồng lao động và Nghị định 44/2023/NĐ-CP về bảo hiểm xã hội.

- Lỗi thường gặp: Không đóng BHXH đầy đủ cho người lao động, hoặc hợp đồng lao động không ghi rõ lương và chế độ phúc lợi.

- Hậu quả: Phạt lên đến 75 triệu đồng và bù đắp quyền lợi cho người lao động.

Sai sót trong quản lý tài sản cố định

- Cơ sở pháp lý: Thông tư 45/2013/TT-BTC về quản lý tài sản công và Chuẩn mực VAS 03 (tài sản cố định hữu hình).

- Lỗi thường gặp: Không trích khấu hao tài sản theo quy định, hoặc ghi nhận sai nguyên giá tài sản do không loại trừ thuế GTGT đầu vào.

Không lưu trữ hồ sơ đúng thời hạn

- Cơ sở pháp lý: Điều 40 Luật Kế toán 2015 quy định lưu trữ hồ sơ tối thiểu 5 năm.

- Lỗi thường gặp: Mất chứng từ gốc, chỉ lưu bản sao không công chứng hoặc hủy hồ sơ trước thời hạn.

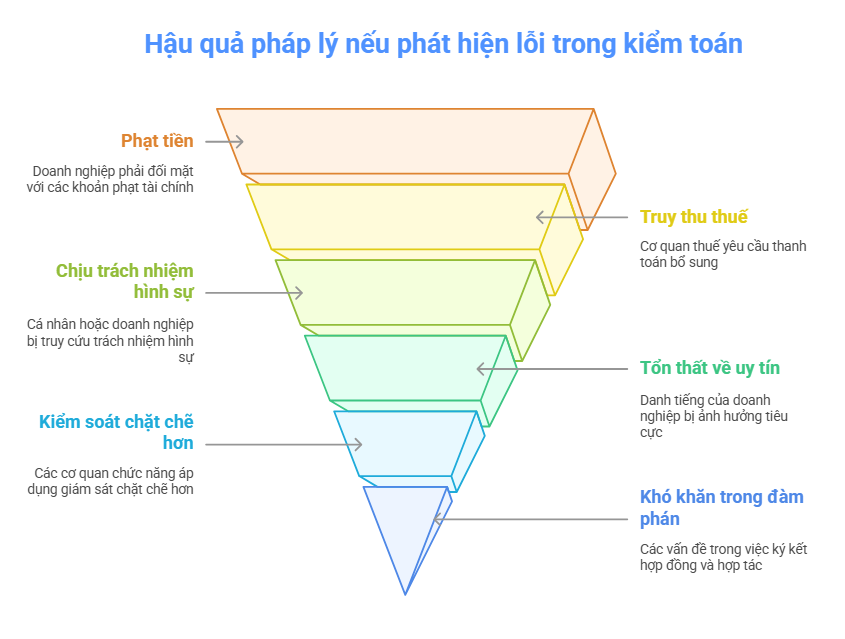

Khi phát hiện lỗi trong quá trình kiểm toán, doanh nghiệp có thể phải đối mặt với nhiều hậu quả pháp lý nghiêm trọng. Dưới đây là những hệ lụy chính mà doanh nghiệp có thể gặp phải:

Phạt tiền

Các lỗi vi phạm quy định về kế toán, thuế có thể dẫn đến các mức phạt tiền cụ thể. Mức phạt có thể dao động từ vài triệu đến hàng chục triệu đồng, tùy thuộc vào tính chất và mức độ nghiêm trọng của lỗi.

Truy thu thuế

Nếu phát hiện kê khai thuế không trung thực hoặc thiếu sót, cơ quan thuế có thể yêu cầu doanh nghiệp phải truy thu thuế, kèm theo lãi suất chậm nộp. Điều này có thể gây áp lực tài chính lớn cho doanh nghiệp.

Chịu trách nhiệm hình sự

Trong những trường hợp nghiêm trọng như gian lận thuế hoặc báo cáo tài chính sai lệch có chủ đích, cá nhân liên quan có thể bị truy cứu trách nhiệm hình sự. Điều này không chỉ ảnh hưởng đến uy tín cá nhân mà còn đến cả sự tồn vong của doanh nghiệp.

Tổn thất về uy tín

Những lỗi phát hiện trong kiểm toán có thể làm giảm uy tín của doanh nghiệp trong mắt khách hàng, đối tác và các nhà đầu tư. Uy tín bị tổn hại có thể dẫn đến việc mất khách hàng và cơ hội kinh doanh trong tương lai.

Yêu cầu sửa đổi báo cáo tài chính

Doanh nghiệp có thể bị yêu cầu điều chỉnh hoặc làm lại báo cáo tài chính để phản ánh đúng thực trạng tài chính. Quá trình này không chỉ tốn thời gian mà còn có thể dẫn đến chi phí phát sinh.

Kiểm soát chặt chẽ hơn từ cơ quan chức năng

Sau khi phát hiện lỗi, doanh nghiệp có thể bị đặt dưới sự giám sát chặt chẽ hơn từ các cơ quan chức năng. Điều này có thể làm tăng chi phí hoạt động và giảm tính linh hoạt trong quản lý.

Khó khăn trong đàm phán và hợp tác

Các lỗi pháp lý có thể trở thành rào cản trong việc ký kết hợp đồng, đàm phán với đối tác hoặc thu hút đầu tư. Các nhà đầu tư và đối tác có thể mất niềm tin vào khả năng quản lý của doanh nghiệp.

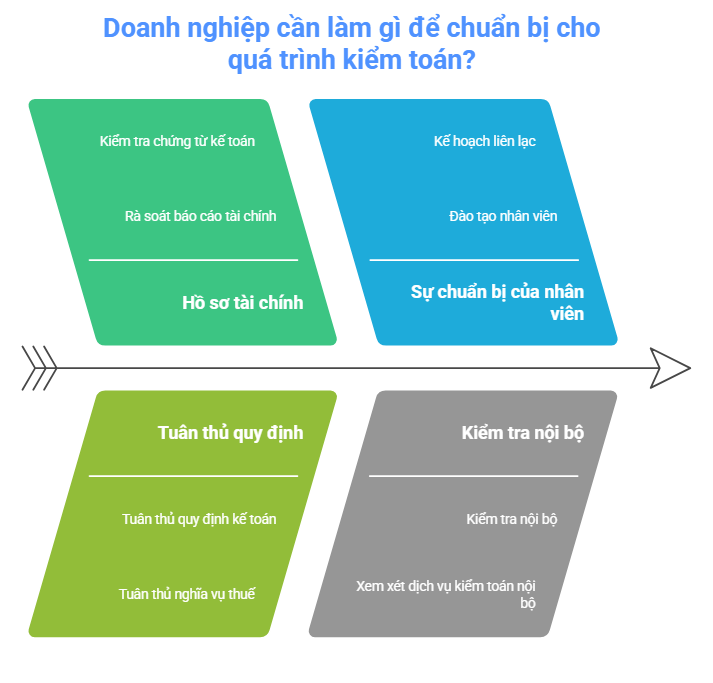

Chuẩn bị cho quá trình kiểm toán là một bước quan trọng giúp doanh nghiệp đảm bảo tính minh bạch và chính xác trong báo cáo tài chính. Dưới đây là một số bước cần thiết mà doanh nghiệp nên thực hiện để chuẩn bị tốt nhất cho cuộc kiểm toán:

- Rà soát hồ sơ tài chính: Doanh nghiệp nên thực hiện rà soát toàn bộ hồ sơ tài chính, bao gồm báo cáo tài chính, bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và lưu chuyển tiền tệ. Đảm bảo rằng tất cả các số liệu đều chính xác và được cập nhật.

- Kiểm tra các chứng từ kế toán: Xác minh rằng tất cả các chứng từ kế toán đều đầy đủ và hợp lệ. Bao gồm hóa đơn, biên lai, và các tài liệu hỗ trợ khác. Đặc biệt chú ý đến các chứng từ liên quan đến chi phí, doanh thu và nghĩa vụ thuế.

- Đảm bảo tuân thủ quy định pháp lý: Kiểm tra xem các quy định pháp luật liên quan đến kế toán và thuế đã được tuân thủ hay chưa. Điều này bao gồm việc thực hiện đúng các quy định về hóa đơn, kê khai thuế, và các nghĩa vụ khác.

- Lập danh sách tài sản và nợ phải trả: Tạo danh sách chi tiết về tài sản cố định, hàng tồn kho, và các khoản nợ phải trả. Đảm bảo rằng các số liệu này được ghi nhận chính xác và phù hợp với thực tế.

- Chuẩn bị các báo cáo nội bộ: Xây dựng các báo cáo nội bộ để phân tích tình hình tài chính và hoạt động của doanh nghiệp. Các báo cáo này sẽ giúp kiểm toán viên hiểu rõ hơn về hoạt động của doanh nghiệp.

- Đào tạo nhân sự: Đảm bảo rằng nhân viên liên quan đến quy trình kiểm toán được đào tạo đầy đủ về các quy định và yêu cầu của cuộc kiểm toán. Nhân viên cần hiểu rõ vai trò của mình và cách thức cung cấp thông tin cho kiểm toán viên.

- Thiết lập kế hoạch liên lạc: Xác định người đại diện sẽ làm việc trực tiếp với kiểm toán viên. Thiết lập kế hoạch liên lạc để đảm bảo thông tin được truyền đạt một cách hiệu quả và kịp thời.

- Xem xét việc thuê dịch vụ kiểm toán nội bộ: Nếu cần thiết, doanh nghiệp có thể xem xét việc thuê dịch vụ kiểm toán nội bộ để phát hiện sớm các vấn đề và giảm thiểu rủi ro trước khi kiểm toán chính thức diễn ra.

- Thực hiện kiểm tra nội bộ: Thực hiện kiểm tra nội bộ trước khi kiểm toán chính thức để phát hiện và khắc phục kịp thời các sai sót hoặc thiếu sót trong hồ sơ và tài liệu.

Kiểm toán viên đóng vai trò quan trọng trong việc đảm bảo tính minh bạch và chính xác của báo cáo tài chính cũng như hoạt động của doanh nghiệp. Dưới đây là một số loại lỗi mà kiểm toán viên có thể giúp doanh nghiệp phát hiện:

- Sai sót trong sổ sách kế toán: Kiểm toán viên có khả năng phát hiện các sai sót trong việc ghi chép sổ sách kế toán, từ việc ghi nhận doanh thu đến chi phí, đảm bảo rằng mọi giao dịch đều được phản ánh chính xác.

- Vi phạm quy định về thuế: Họ có thể xác định các vi phạm trong việc kê khai thuế, như khai thiếu doanh thu hoặc không khấu trừ thuế đúng quy định, giúp doanh nghiệp tránh các rủi ro tài chính và pháp lý.

- Khuyết điểm trong quản lý tài sản: Kiểm toán viên sẽ xem xét tình hình quản lý tài sản cố định và hàng tồn kho, từ đó phát hiện các vấn đề như ghi nhận sai nguyên giá tài sản hoặc không lập dự phòng cho các khoản phải thu khó đòi.

- Lỗi trong cấu trúc báo cáo tài chính: Họ có thể chỉ ra các vấn đề trong việc trình bày báo cáo tài chính, như không tuân thủ các chuẩn mực kế toán hiện hành, từ đó đảm bảo rằng báo cáo phản ánh đúng thực trạng tài chính của doanh nghiệp.

- Vi phạm quy định về giao dịch liên kết: Kiểm toán viên sẽ kiểm tra các giao dịch với bên liên quan để phát hiện các vi phạm như định giá chuyển nhượng không hợp lý hoặc thiếu công bố thông tin, giúp doanh nghiệp tuân thủ quy định pháp luật.

- Thiếu sót trong quản lý lao động: Họ có thể phát hiện các vấn đề liên quan đến hợp đồng lao động và nghĩa vụ bảo hiểm xã hội, từ đó giúp doanh nghiệp đảm bảo quyền lợi cho người lao động và tuân thủ các quy định lao động.

- Vấn đề trong quy trình nội bộ: Kiểm toán viên có thể xem xét các quy trình nội bộ và phát hiện các thiếu sót trong quản lý, giúp doanh nghiệp cải thiện hoạt động và tăng cường hiệu quả.

Cuối cùng, việc duy trì tính minh bạch và chính xác trong báo cáo tài chính không chỉ giúp doanh nghiệp vượt qua các cuộc kiểm toán mà còn nâng cao uy tín, củng cố niềm tin từ khách hàng, đối tác và các cơ quan chức năng. Với sự chuẩn bị chu đáo, doanh nghiệp sẽ có thể đối mặt với các thách thức trong kiểm toán một cách tự tin và hiệu quả. Liên hệ kế toán Vina qua hotline 0788555247 hoặc gmail: info@ketoanvina.vn để được hỗ trợ tư vấn tốt nhất.