CHI TIẾT BÀI VIẾT

Số 81 Điện Biên Phủ, Phường Đa Kao, Quận 1, Thành phố Hồ Chí Minh

0788555247

ketoanvinatphcm@gmail.com

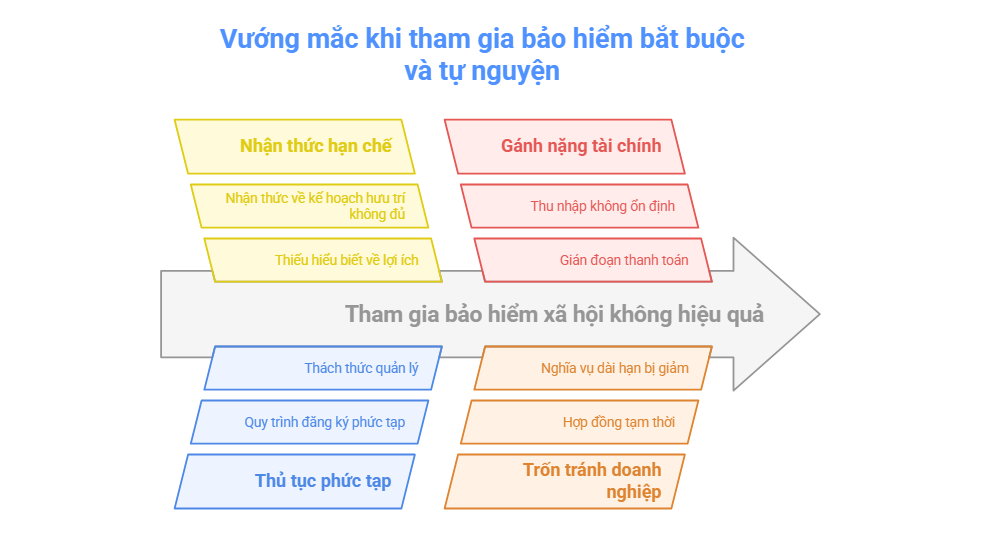

Trong bối cảnh kinh tế hiện đại, việc bảo vệ quyền lợi của người lao động và doanh nghiệp ngày càng trở nên quan trọng. Các loại bảo hiểm, bao gồm bảo hiểm bắt buộc và bảo hiểm tự nguyện, đóng một vai trò thiết yếu trong việc giảm thiểu rủi ro và bảo vệ tài chính cho cả nhân viên và chủ doanh nghiệp. Bài viết này của kế toán Vina sẽ giúp bạn hiểu rõ các loại bảo hiểm này không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn nâng cao trách nhiệm xã hội và tạo dựng môi trường làm việc an toàn và ổn định.

Hiện nay, bảo hiểm xã hội (BHXH) được phân chia thành hai loại chính: BHXH bắt buộc và BHXH tự nguyện. Mỗi loại hình bảo hiểm này đều có những đặc điểm riêng, phục vụ cho nhu cầu và quyền lợi của người lao động một cách khác nhau.

Bảng phân biệt BHXH bắt buộc và BHXH tự nguyện:

|

Tiêu chí so sánh |

BHXH bắt buộc |

BHXH tự nguyện |

|

Khái niệm |

Là loại hình BHXH do Nhà nước tổ chức, bắt buộc người lao động và người sử dụng lao động phải tham gia (Điều 3 Luật Bảo hiểm xã hội 2014). |

Là loại hình bảo hiểm xã hội do Nhà nước tổ chức, trong đó người tham gia có quyền lựa chọn mức đóng và phương thức đóng phù hợp với thu nhập của mình. Nhà nước cũng có chính sách hỗ trợ tiền đóng bảo hiểm để người tham gia hưởng chế độ hưu trí và tử tuất (Điều 3 Luật Bảo hiểm xã hội 2014). |

|

Các chế độ BHXH |

Có 05 chế độ: ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hưu trí, tử tuất (Điều 4 Luật Bảo hiểm xã hội 2014). |

Có 02 chế độ: hưu trí và tử tuất (Điều 4 Luật Bảo hiểm xã hội 2014). |

|

Đối tượng tham gia |

Bao gồm người lao động là công dân Việt Nam có hợp đồng lao động, cán bộ, công chức, viên chức, công nhân quốc phòng, người lao động nước ngoài có giấy phép lao động, và nhiều đối tượng khác (Căn cứ Điều 2 Luật Bảo hiểm xã hội 2014). |

Công dân Việt Nam từ đủ 15 tuổi trở lên và không thuộc đối tượng tham gia BHXH bắt buộc (Căn cứ Điều 2 Luật Bảo hiểm xã hội 2014). |

|

Căn cứ xác định mức đóng BHXH |

Mức đóng BHXH bắt buộc được tính trên cơ sở tiền lương tháng của người lao động (Căn cứ Điều 5 Luật Bảo hiểm xã hội 2014). |

Mức đóng BHXH tự nguyện được tính dựa trên mức thu nhập tháng do người lao động lựa chọn (Căn cứ Điều 5 Luật Bảo hiểm xã hội 2014). |

|

Hỗ trợ từ Nhà nước |

Không được Nhà nước hỗ trợ mức đóng BHXH. |

Người tham gia BHXH tự nguyện được Nhà nước hỗ trợ tiền đóng theo tỷ lệ phần trăm trên mức đóng BHXH hàng tháng, không quá 10 năm (120 tháng), với các mức hỗ trợ khác nhau tùy thuộc vào tình trạng kinh tế của hộ gia đình (Căn cứ Nghị định 134/2015/NĐ-CP). |

|

Trách nhiệm đóng |

Người sử dụng lao động và người lao động cùng có trách nhiệm đóng BHXH. |

Người tham gia tự đăng ký tham gia tại cơ quan BHXH và tự chịu trách nhiệm về mức đóng. |

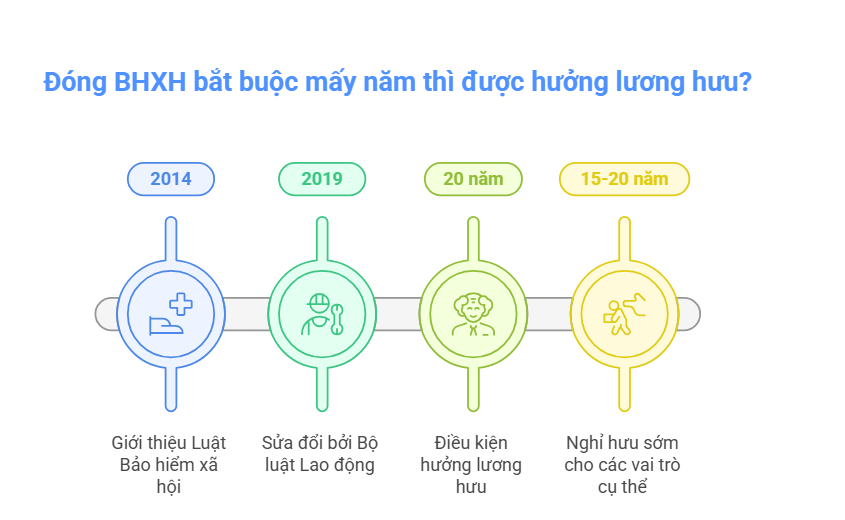

Căn cứ theo Điều 54 của Luật Bảo hiểm xã hội 2014 (được sửa đổi bởi điểm a khoản 1 Điều 219 Bộ luật Lao động 2019), các quy định về điều kiện hưởng lương hưu được xác định như sau:

Ngoài ra, theo Điều 55 của Luật Bảo hiểm xã hội 2014 (sửa đổi bởi điểm b khoản 1 Điều 219 Bộ luật Lao động 2019), điều kiện hưởng lương hưu cho người lao động suy giảm khả năng lao động được quy định như sau:

Căn cứ theo điểm b khoản 1 Điều 73 của Luật Bảo hiểm xã hội 2014 (được sửa đổi bởi điểm c khoản 1 Điều 219 Bộ luật Lao động 2019), quy định về điều kiện hưởng lương hưu được nêu rõ như sau:

Người lao động sẽ được hưởng lương hưu khi đáp ứng đầy đủ các điều kiện sau:

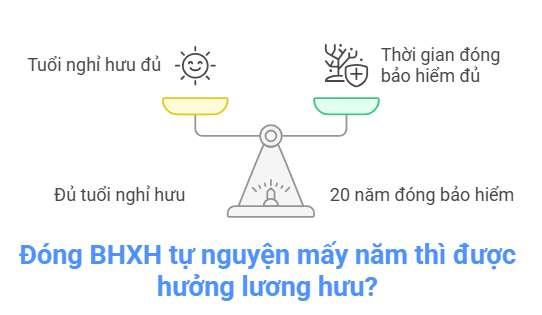

Trong trường hợp người lao động đã đạt đủ tuổi nghỉ hưu theo quy định tại điểm a khoản 1, nhưng thời gian đóng bảo hiểm xã hội chưa đủ 20 năm, họ có thể tiếp tục đóng bảo hiểm cho đến khi đủ 20 năm để đủ điều kiện hưởng lương hưu.

Bảo hiểm xã hội tự nguyện và bảo hiểm xã hội bắt buộc có nhiều khác biệt rõ rệt về đối tượng, mức đóng và quyền lợi. Việc nắm rõ những điểm khác biệt này là rất quan trọng đối với người lao động và người dân. Liên hệ kế toán Vina qua hotline 0788555247 hoặc gmail: info@ketoanvina.vn để có thể lựa chọn loại bảo hiểm phù hợp nhất, từ đó bảo đảm quyền lợi lâu dài và tạo dựng sự an tâm về tài chính cho tương lai.