CHI TIẾT BÀI VIẾT

Số 81 Điện Biên Phủ, Phường Đa Kao, Quận 1, Thành phố Hồ Chí Minh

0788555247

ketoanvinatphcm@gmail.com

Trong bối cảnh nền kinh tế ngày càng phát triển và cạnh tranh, việc định giá doanh nghiệp trở thành một yếu tố quan trọng không chỉ đối với các nhà đầu tư mà còn đối với chính các doanh nghiệp trong quá trình ra quyết định chiến lược. Bài viết này của kế toán Vina sẽ cung cấp cái nhìn tổng quan về các phương pháp định giá doanh nghiệp theo quy định pháp luật, từ đó giúp các doanh nghiệp và nhà đầu tư có thể áp dụng một cách hiệu quả và chính xác.

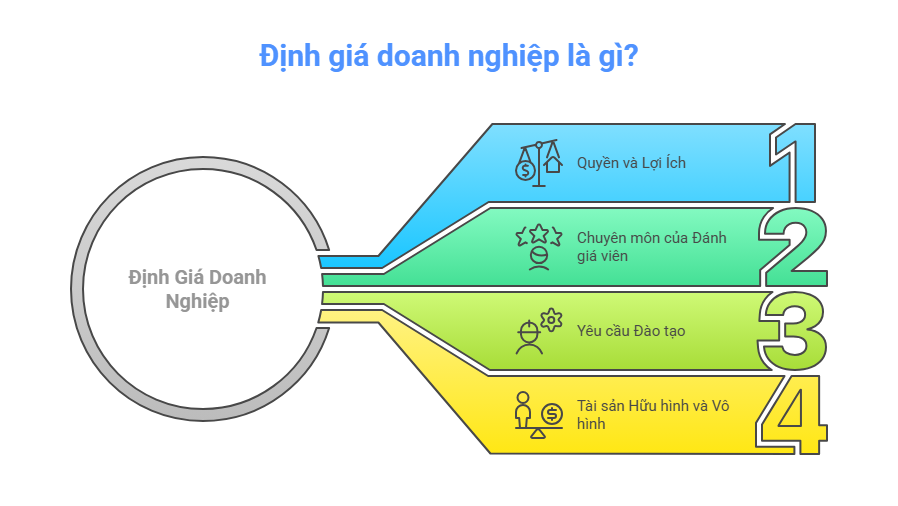

Định giá doanh nghiệp là quá trình đánh giá và ước lượng giá trị thị trường tương đối của các quyền và lợi ích mà chủ sở hữu doanh nghiệp có được. Quá trình này thường được thực hiện bởi những chuyên gia có kinh nghiệm và chuyên môn cao.

Để đảm bảo việc thẩm định giá trị doanh nghiệp được thực hiện một cách chính xác, các thẩm định viên cần được đào tạo bài bản, huấn luyện chuyên sâu và tích lũy đủ kinh nghiệm để đáp ứng các tiêu chuẩn cần thiết. Họ không chỉ đánh giá giá trị doanh nghiệp mà còn xem xét các lợi ích phát sinh từ việc sở hữu doanh nghiệp, chứng khoán, cũng như các tài sản vô hình khác.

Định giá doanh nghiệp chính xác đóng vai trò quan trọng trong nhiều khía cạnh của hoạt động kinh doanh và đầu tư. Dưới đây là một số lý do quan trọng:

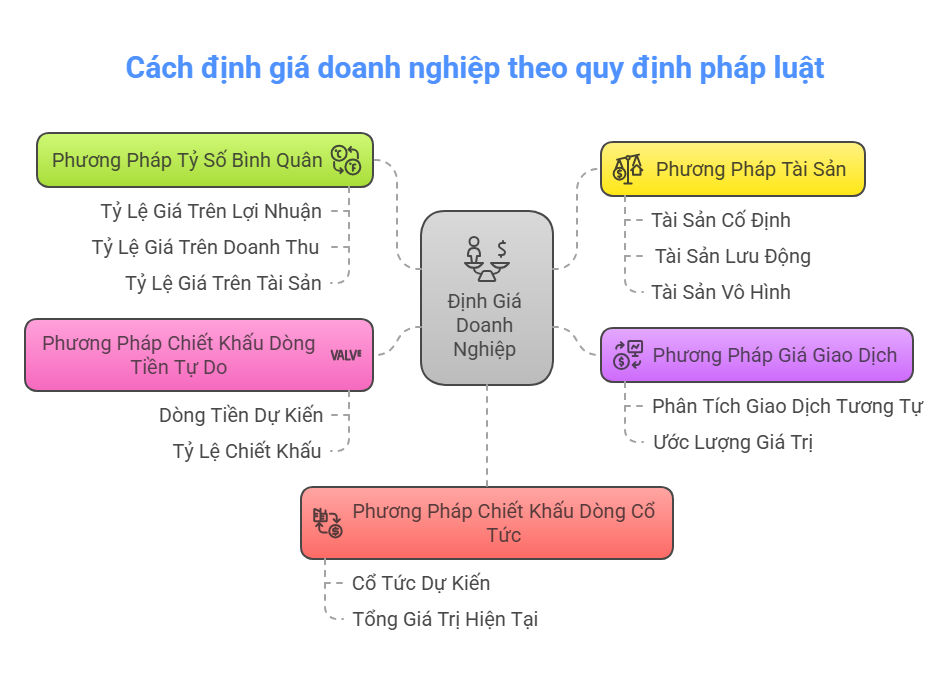

Định giá doanh nghiệp theo quy định pháp luật thường áp dụng một số phương pháp chính, mỗi phương pháp có những đặc điểm và ứng dụng riêng. Dưới đây là các phương pháp phổ biến:

Phương pháp tỷ số bình quân sử dụng các chỉ số tài chính để so sánh giá trị doanh nghiệp với các doanh nghiệp tương tự trong cùng ngành. Những chỉ số này có thể bao gồm tỷ lệ giá trên lợi nhuận (P/E), tỷ lệ giá trên doanh thu (P/S), và tỷ lệ giá trên tài sản (P/B). Phương pháp này giúp xác định giá trị doanh nghiệp dựa trên mức độ định giá chung của thị trường.

Phương pháp giá giao dịch dựa trên các giao dịch thực tế đã diễn ra trong thị trường. Bằng cách phân tích giá giao dịch của các doanh nghiệp tương tự, thẩm định viên có thể đưa ra một ước lượng giá trị cho doanh nghiệp đang được định giá. Phương pháp này đặc biệt hữu ích trong các trường hợp mua bán và sáp nhập.

Phương pháp tài sản tập trung vào việc đánh giá giá trị của tài sản hiện có của doanh nghiệp, bao gồm tài sản cố định, tài sản lưu động và các tài sản vô hình. Giá trị doanh nghiệp được xác định bằng tổng giá trị tài sản trừ đi nợ phải trả. Phương pháp này thường được sử dụng cho các doanh nghiệp có tài sản lớn hoặc trong các tình huống giải thể.

Phương pháp chiết khấu dòng tiền tự do (FCF) đánh giá giá trị doanh nghiệp dựa trên các dòng tiền dự kiến trong tương lai. Các dòng tiền này sau đó được chiết khấu về giá trị hiện tại bằng một tỷ lệ chiết khấu phù hợp. Phương pháp này giúp phản ánh khả năng sinh lời của doanh nghiệp trong tương lai.

Phương pháp chiết khấu dòng cổ tức (DDM) được áp dụng cho các doanh nghiệp trả cổ tức đều đặn. Giá trị của doanh nghiệp được xác định dựa trên tổng giá trị hiện tại của các dòng cổ tức dự kiến mà cổ đông sẽ nhận được trong tương lai. Phương pháp này thường phù hợp với các doanh nghiệp ổn định và trưởng thành.

Định giá doanh nghiệp theo quy định pháp luật là một quá trình quan trọng không chỉ trong các giao dịch mua bán, sáp nhập mà còn trong việc quản lý và phát triển doanh nghiệp. Nếu bạn cần hỗ trợ trong quá trình định giá doanh nghiệp hãy liên hệ kế toán Vina qua hotline 0788555247 hoặc gmail: info@ketoanvina.vn để được hỗ trợ sớm nhất.