CHI TIẾT BÀI VIẾT

Số 81 Điện Biên Phủ, Phường Đa Kao, Quận 1, Thành phố Hồ Chí Minh

0788555247

ketoanvinatphcm@gmail.com

Nộp thuế là nghĩa vụ và trách nhiệm của mỗi doanh nghiệp đối với nền kinh tế quốc gia. Tuy nhiên, nhiều chủ doanh nghiệp mới thường băn khoăn về các loại thuế mà họ cần phải thực hiện. Vậy, các doanh nghiệp sẽ phải nộp những loại thuế nào khi thành lập? Hãy cùng Kế toán Vina khám phá ngay sau đây!

Các doanh nghiệp hoạt động tại Việt Nam cần tuân thủ nhiều quy định pháp luật về thuế, trong đó bao gồm:

Trong quá trình hoạt động, mỗi doanh nghiệp có nghĩa vụ đóng các khoản thuế, phí và lệ phí cho Nhà nước. Thuế không chỉ là nguồn thu ngân sách mà còn là công cụ để thực hiện các mục tiêu phát triển kinh tế, an sinh xã hội và đầu tư vào các dự án hạ tầng công cộng phục vụ nhu cầu thiết yếu của người dân.

Tùy thuộc vào đặc điểm sản xuất và kinh doanh của từng doanh nghiệp, các loại thuế mà doanh nghiệp phải nộp cũng sẽ khác nhau. Việc hiểu rõ và tuân thủ các quy định này là rất quan trọng để đảm bảo sự phát triển bền vững và hợp pháp cho doanh nghiệp.

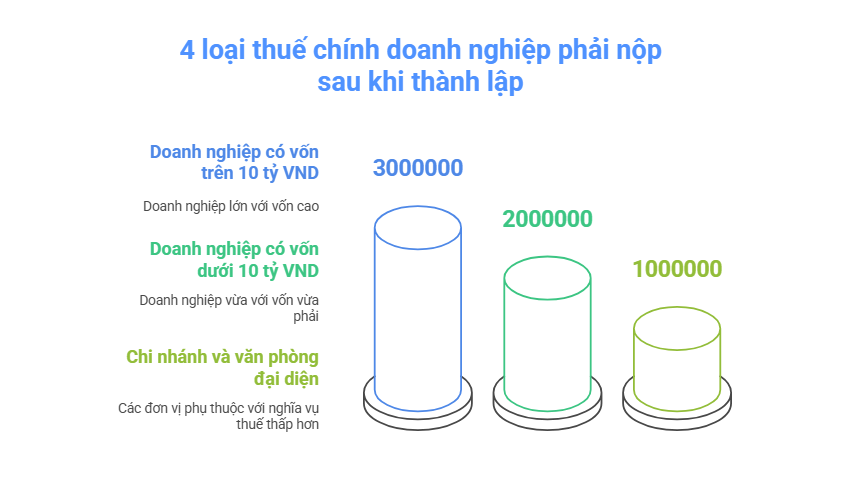

Khi thành lập doanh nghiệp, việc nắm rõ các loại thuế cần nộp là rất quan trọng. Dưới đây là một số loại thuế chính mà doanh nghiệp cần chú ý:

Lệ phí môn bài là loại thuế cố định mà doanh nghiệp bắt buộc phải nộp hàng năm, căn cứ theo mức vốn điều lệ hoặc vốn đầu tư của doanh nghiệp.

Mức đóng lệ phí môn bài:

Các đối tượng được miễn lệ phí môn bài:

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình sản xuất, lưu thông đến tiêu dùng. Mặc dù người tiêu dùng là đối tượng chịu thuế, nhưng đơn vị sản xuất, kinh doanh là người thực hiện nghĩa vụ nộp thuế với Nhà nước.

Thuế TNDN là loại thuế đánh trực tiếp lên thu nhập của doanh nghiệp, được tính trên khoản lợi nhuận cuối cùng sau khi đã trừ các chi phí hợp lý trong kỳ tính thuế.

Thuế TNCN là thuế tính trên thu nhập của người lao động sau khi đã trừ các khoản miễn thuế và giảm trừ gia cảnh. Doanh nghiệp có trách nhiệm nộp thuế TNCN thay cho người lao động.

Ngoài bốn loại thuế chính đã đề cập, tùy thuộc vào loại hình kinh doanh và các phát sinh trong quá trình hoạt động, doanh nghiệp còn có thể phải nộp thêm một số loại thuế khác như sau:

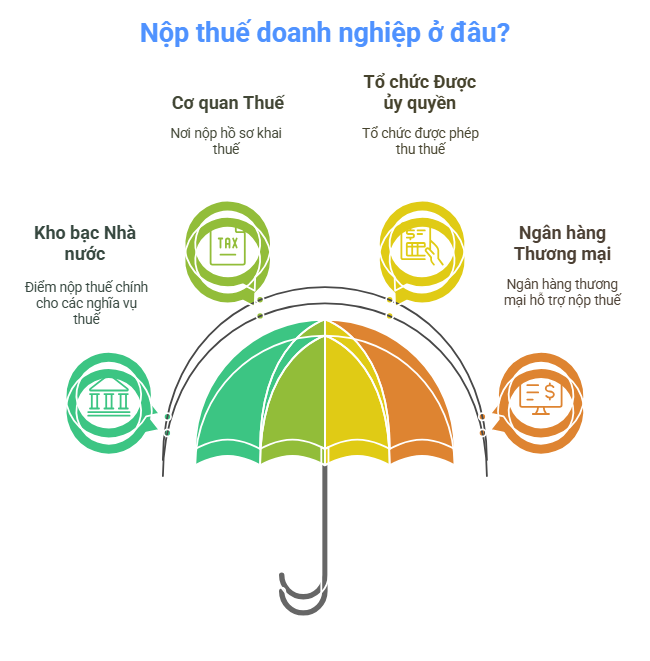

Theo quy định tại Điều 56 của Luật Quản lý thuế 2019 (số 38/2014/QH14), ban hành ngày 13 tháng 6 năm 2019, địa điểm nộp thuế được xác định như sau:

Người nộp thuế có thể thực hiện nghĩa vụ thuế vào ngân sách nhà nước thông qua các hình thức sau:

Trách nhiệm của các tổ chức thu tiền thuế:

Các cơ quan và tổ chức được Nhà nước ủy quyền thu thuế có trách nhiệm tổ chức địa điểm và phương tiện thuận lợi cho người nộp thuế.

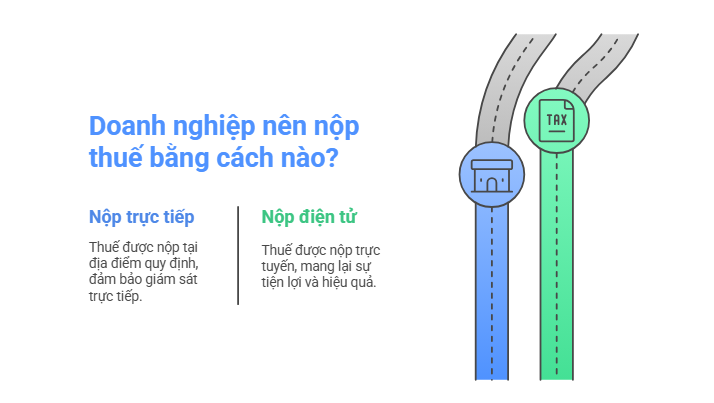

Quy trình nộp thuế có thể được thực hiện theo hai hình thức:

Ngoài ra, khi nhận được tiền thuế hoặc thực hiện khấu trừ, các cơ quan và tổ chức phải cung cấp chứng từ thu tiền thuế cho người nộp. Trong vòng 08 giờ làm việc kể từ khi thu tiền thuế, các cơ quan và tổ chức này phải chuyển số tiền thu được vào ngân sách nhà nước.

Đặc biệt, đối với những khu vực khó khăn như vùng sâu, vùng xa hoặc hải đảo, thời gian chuyển tiền vào ngân sách sẽ được điều chỉnh theo quy định của Bộ trưởng Bộ Tài chính, nhằm đảm bảo tính linh hoạt và hiệu quả trong việc thu ngân sách.

Các loại thuế mà doanh nghiệp phải nộp là gì?

Doanh nghiệp có trách nhiệm nộp bốn loại thuế chính bao gồm:

Ngoài ra, tùy theo đặc điểm và lĩnh vực hoạt động, doanh nghiệp còn có thể phải nộp thêm một số loại thuế khác như:

Việc nắm rõ và tuân thủ các nghĩa vụ thuế này không chỉ giúp doanh nghiệp hoạt động hợp pháp mà còn góp phần vào sự phát triển bền vững của nền kinh tế.

Văn phòng đại diện có phải nộp thuế môn bài không?

Có, ngoại trừ thời gian được miễn lệ phí môn bài, mỗi năm văn phòng đại diện của doanh nghiệp sẽ phải nộp lệ phí môn bài với mức phí là 1.000.000 đồng.

Doanh nghiệp mới thành lập có phải nộp thuế môn bài không?

Hiện nay, doanh nghiệp mới thành lập sẽ được miễn lệ phí môn bài trong năm đầu tiên, tính từ ngày được cấp Giấy phép kinh doanh (GPKD) cho đến hết ngày 31/12 của năm thành lập. Đối với các doanh nghiệp vừa và nhỏ chuyển đổi từ hộ kinh doanh, họ cũng sẽ được miễn lệ phí môn bài trong ba năm đầu kể từ ngày được cấp GPKD, kéo dài đến hết ba năm sau đó.

Công thức tính thuế giá trị gia tăng như thế nào?

Để xác định số thuế GTGT phải nộp, doanh nghiệp cần lựa chọn giữa hai phương pháp kê khai: khấu trừ hoặc trực tiếp. Mỗi phương pháp áp dụng một công thức tính thuế GTGT riêng biệt. Cụ thể như sau:

Các loại thuế cần nộp khi thành lập doanh nghiệp, cùng với cách tính và các vấn đề liên quan, đã được Kế toán Vina tổng hợp trong bài viết này. Nếu bạn có bất kỳ thắc mắc nào về thuế hoặc thủ tục thành lập doanh nghiệp, hãy liên hệ qua hotline 0788555247 hoặc gmail: info@ketoanvina.vn để được tư vấn miễn phí!